NovaSancO,

Agréée Entreprise

Adaptée (EA)

Comment répondre à votre OETH ou votre FIPHFP ?

Comment pouvez-vous favoriser l’inclusion dans votre entreprise ?

Comment répondre à votre OETH ou votre FIPHFP ?

Comment pouvez-vous favoriser l’inclusion dans votre entreprise ?

Une EA (Entreprise Adaptée), c’est tout simplement une entreprise comme une autre qui a la particularité d’accueillir au minimum 55% de personnes ayant une Reconnaissance en Qualité de Travailleur handicapé (RQTH).

L’Entreprise Adaptée se définit comme une entreprise inclusive en adaptant le contexte et l’environnement de travail aux collaborateurs en situation de handicap.

Ses missions sont avant tout sociales et économiques :

Il ne faut pas confondre une EA (Entreprise adaptée) et ESAT (Etablissement de Service et d’Aide par le Travail). Les EA sont considérées comme des entreprises ordinaires d’utilité sociale. Les ESAT sont des établissements médicaux-sociaux relevant du secteur protégé et où les travailleurs en situation de handicap ne sont pas considérés comme des salariés.

NovaSancO permet à ses clients de trouver un partenaire solide, performant et innovant, mais également de leur faire bénéficier d’avantages fiscaux et sociaux.

Sociaux :

Grâce à son agrément d’Entreprise Adaptée, NovaSancO permet à ses clients d’être acteurs de l’économie solidaire et sociale en menant une action en faveur de l’emploi et de l’insertion de travailleurs handicapés, tout en répondant à leur obligation d’emploi de travailleur handicapé.

Fiscaux :

Lorsque vous faites appel à nos services et prestations (où achat de fournitures), l’Entreprise Adaptée NovaSancO vous délivrera immédiatement une attestation horaire ; celle-ci vous permettra de déduire jusqu’à 30% du coût de la facture de votre TAXE AGEFIPH ( voir exemple plus bas).

Ainsi, vous avez alliez Profit + Obligation = Optimisation.

Attention : Lorsqu’une entreprise n’a ni embauché, ni sous-traité avec le secteur adapté pendant 3 années consécutives, elle est soumise à une majoration de sa TAXE AGEFIPH.

La majoration peut aller jusqu’à 400% par travailleur handicapé manquant dans l’effectif.

Par son statut d’Entreprise Adaptée et d’agence de communication, NovaSancO vous permet non seulement d’éviter cette majoration mais également d’optimiser et de réduire votre taxe jusqu’à 75% (voir exemple plus bas).

Par des activités de sous-traitance, prestations de services ou contrat de fournitures, les clients de NovaSancO remplissent leurs Obligations d’Emploi de Travailleurs Handicapés (OETH). Tous les coûts engagés sont éligibles à une déduction de votre Taxe AGEFIPH au quota prévu par la loi (jusqu’à 75%).

L’OETH est l’Obligation d’Emploi de Travailleurs Handicapés.

D’après la loi du 11 février 2005, toute entreprise, employant au moins 20 salariés du secteur public comme privé, est concernée par cette obligation et doit compter dans leur effectif 6% de salariés reconnus Travailleurs handicapés.

Depuis 2020, l’employeur doit déclarer directement via la DSN (déclaration sociale nominative) le nombre d’emplois occupés par un travailleur en situation de handicap, afin de justifier le respect de cette obligation d’emploi.

Dans le cas où le quota de 6% n’est pas respecté, l’entreprise sera soumise à une TAXE, connue sous le nom de TAXE AGEFIPH.

La taxe AGEFIPH est une sanction financière pour les employeurs qui ne respectent pas leur obligation d’emploi des travailleurs handicapés. Cette contribution obligatoire est calculée sur la base de l’effectif de l’entreprise et des actions menées ou non en faveur de l’insertion et de l’emploi des travailleurs en situation de handicap.

La taxe AGEFIPH peut aller de 400 à 1500 fois le SMIC horaire (11,52 € depuis le 1er mai 2023) par travailleur handicapé manquant ; soit entre 4608 € et 17 280€.

Cette taxe AGEFIPH peut être minorée si l’employeur met en œuvre des actions favorables aux personnes en situation de handicap ; emploi direct ou in direct (sous-traitance avec le secteur adapté).

Pour les entreprises qui indiquent un taux de 0% d’emploi de travailleur(s) handicapé(s) et qui n’ont pas mené d’action(s) de collaboration avec le secteur adapté seront exposées à des pénalités, une contribution annuelle AGEFIPH / FIPHFP pouvant s’élever jusqu’à 1500 fois le smic par travailleur handicapé manquant à l’effectif.

En résumé :

Si l’employeur ne respecte pas son obligation d’emploi, il doit verser une TAXE annuelle à l’Agefiph/ FIPHFP.

Elle est calculée en fonction du nombre de bénéficiaires qu’il aurait dû employer et de la taille de l’entreprise.

Sont soumises à une contribution majorée correspondant à 1 500 fois le Smic horaire, multipliée par le nombre de bénéficiaires manquants, quel que soit son effectif, les entreprises qui, pendant une période supérieure à 3 ans :

Exemple :

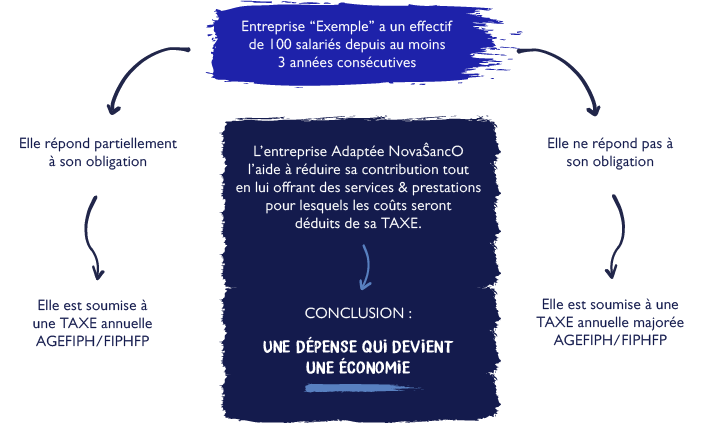

La société « EXEMPLE », du secteur privé, a 100 salariés depuis 2021.

Son effectif devrait donc compter 6 travailleurs en situation de handicap.

En 2023 après ses 3 années d’exonération, pour différentes raisons qui lui sont propres, elle n’a pas réussi à répondre pleinement à son Obligation d’Emploi de Travailleur Handicapé.

Elle est donc soumise à la TAXE AGEFIPH.

Le calcul de celle-ci varie selon son effectif et les actions qu’elle a menées ou non en faveur de l’insertion et de l’emploi de travailleurs handicapés.

Scénario 1 :

Elle répond partiellement à son obligation par l’embauche d’un travailleur handicapé, ainsi sa taxe sera de :

6% de son effectif / Travailleurs Handicapés (TH) à comptabiliser dans l’effectif :

100 X 6% = 6

Nombre de TH dans l’effectif : 1

Nombre de TH manquant dans l’effectif au vu de l’obligation : 5

Quota pratiqué pour le calcul de la TAXE : 400 fois le salaire horaire minimum de croissance dans les entreprises de 20 à 249 salariés.

Calcul :

(400 x 11,52 €) x5 = 23 040 €

Les montants engagés via de la sous-traitance avec NovaSancO seront éligibles à une déduction de 30% du montant de sa TAXE AGEFIPH.

Ces déductions peuvent aller jusqu’à 75% du montant de la TAXE annuelle.

Si l’entreprise « EXEMPLE » a l’habitude de dépenser pour 5000 € par an de papiers, stylos, création ou maintenance de sites internet, de goodies …. En les achetant chez NovaSancO, elle pourra déduire jusqu’à 30 % soit 1500 euros de sa TAXE AGEFIPH.

NovaSancO étant une agence de communication et digitale, elle permet également à l’entreprise « EXEMPLE » de mettre en place une action de sensibilisation dans l’objectif de créer ou maintenir l’embauche de travailleur handicapé sans prévoir de budget, car cette action est éligible à une déduction à 100% de sa TAXE AGEFIPH (plafonné à 10% du montant brut de celle-ci).

Concrètement

Pour notre société « EXEMPLE » sujette à une contribution de 23 040 €, elle pourra engager 2304 € chez NovaSancO qui seront déduits intégralement de sa Taxe AGEFIPH.

Scénario 2 :

Elle ne répond pas à son OETH, ni par l’embauche ni par la sous-traitance avec le secteur adapté depuis au moins 3 années consécutives, sa taxe sera majorée pour être de 1500 X le SMIC horaire, soit en 2023, 17 280 € par TH manquant.

Dans notre cas, la société « EXEMPLE » paiera une TAXE AGEFIPH de 17 280 € X 6 = 103 680 €

Vous pouvez éviter cette majoration en faisant appel aux services et prestations de l’Entreprise Adaptée NovaSancO.

D’après le décret 523-2019, afin d’éviter une majoration de sa TAXE, l’entreprise « EXEMPLE » doit dépenser chez NovaSancO (ou tout au moins auprès du secteur adapté) un quota minimum qui équivaut à 600 fois le SMIC horaire, soit 6912 € en 2023 (après déduction des matières premières).

Ainsi si la société « EXEMPLE », commande un site internet, de la fourniture bureautique, des goodies pour son prochain salon, une campagne de sensibilisation… pour un montant minimum de 6912 € (après déduction des matières premières), elle évitera une TAXE majorée, la réduira de 17 280 € à 4608 € par TH manquant et économisera donc plus de 75 000 €.

Calcul :

103 680 € – 27 648 = 76 032 €

*TH : Travailleur Handicapé

Tout comme pour le scénario 1, par son expertise d’agence de communication & digitale, NovaSancO permettra également à l’entreprise « EXEMPLE » de mettre en place une action de sensibilisation dans l’objectif de créer ou maintenir l’embauche de travailleur handicapé sans prévoir de budget car cette action est éligible à une déduction à 100% de sa TAXE AGEFIPH (plafonné à 10% du montant brut de celle-ci).

Concrètement

Pour notre société « EXEMPLE » sujette à une contribution de 27 648 €, elle pourra engager 2 764 € chez NovaSancO qui seront déduits intégralement de sa Taxe AGEFIPH.

Conclusion :

NovaSancO, une formule gagnante pour votre entreprise

Grâce à son agrément Entreprise Adaptée et son expertise en tant qu’Agence de Communication & Digitale, NovaSancO a la chance de vous offrir la possibilité d’associer obligations et bénéfices.

Par notre collaboration, vous bénéficierez de nombreux services et prestations tout en menant une action en faveur de l’emploi et de l’insertion de travailleur en situation de handicap, en répondant à votre Obligation d’emploi de Travailleurs Handicapés (OETH) et en réduisant votre TAXE AGEFIPH.

Ainsi, vous permettez à votre entreprise de répondre à son obligation, de réduire sa TAXE tout en obtenant une contrepartie.